如果你打算在3年、1年或3个月内买房,就用这些清单吧

你一心想买房子。也许你在打一场持久战,慢慢但稳步地建立起“首付”储蓄基金。又或者你希望在新年伊始就搬进去安顿下来。专家说,无论你在购房的哪个阶段,你都可以采取一些步骤来获得稳固的财务基础,并使整个过程更加无缝。

考虑一下你的购房路线图,不管你是想在三年,一年,还是三个月之内买一套自己的房子。

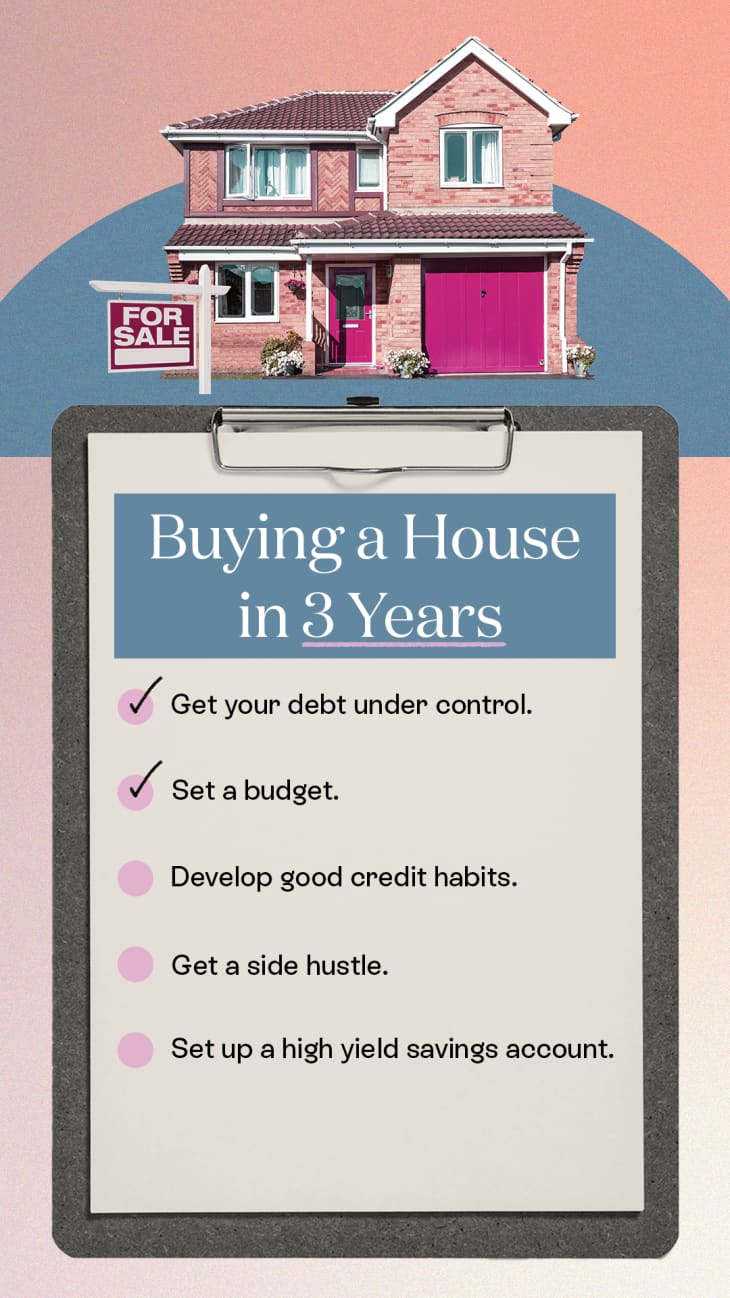

如果你打算在3年内购买……

如果你打算在未来几年内拥有自己的房子,现在是控制任何未偿还债务并开始存钱支付首付的好时机。你有几年的时间让你的财务状况处于最佳状态,所以利用这段时间来建立你的财务状况。

1.控制你的债务。

他表示:“你的DTI是一个重要因素,因为它向贷款人表明,你不会用完所有剩余现金来支付房贷。”虽然你可能无法在未来几年还清所有的汽车贷款或学生贷款,但你可以减少余额,偿还循环债务,比如信用卡余额。不知道从哪里开始?试着下载像Digit这样的省钱应用,它会收集你支付的美元和美分,并将它们存入储蓄账户。然后,你可以用这些额外的现金来减少你的信用卡余额。

2.设定预算。

未来三年,房价、利率,很可能还有你自己的工资都会波动。但理财和储蓄专家表示,提前了解一下你能省下多少钱来支付首付和交易费用是明智的安德里亚Woroch.这样,你就可以开始有目标地存钱了。Woroch建议在网上使用抵押贷款计算器帮助你计算出你能负担得起多少生活费用,包括税收和HOA会费等因素。

3.养成良好的信用习惯。

优秀的信用不仅能帮助你获得抵押贷款,还能帮助你获得有竞争力的利率。对于大多数传统贷款来说,你至少需要620分的信用评分。信用评分在760或760以上的人会得到最好的利率。按时支付所有当前的账单将有助于建立(或巩固)一个健康的信用评分,说罗恩Wysocarski他是佛罗里达州奥兰治港的一位房地产经纪人。你35%的信用评分是基于你的付款历史.一些其他的良好的信用习惯这包括将你的信用卡使用率控制在30%以下,定期检查你的信用报告,纠正任何错误。

4.做副业。

沃罗奇建议,在你想要买房的前几年,考虑一下如何增加首付储蓄和快速偿还债务。Woroch说:“有很多灵活的副业,你可以在家或在业余时间做,即使你觉得目前的时间表有限。”例如,你可以通过VarsityTutors.com通过Zoom在你专业的主题上帮助学生们一个小时,或者通过像这样的网站照看宠物来赚点外快Rover.com.这里有更多关于副业的想法帮助你增加收入。

5.开立一个高收益的储蓄账户。

注册理财规划师布里特妮·卡斯特罗(Brittney Castro)建议,为你的家庭基金开一个特定的高收益储蓄账户薄荷.她说,既然你的目标是在三年内买房,你就不希望在投资时冒太大风险。明智的做法是降低风险,接受从高收益储蓄账户获得的低回报率,以确保在购买时本金到位。为了确保你能坚持你的储蓄目标,你可以设置自动转账。

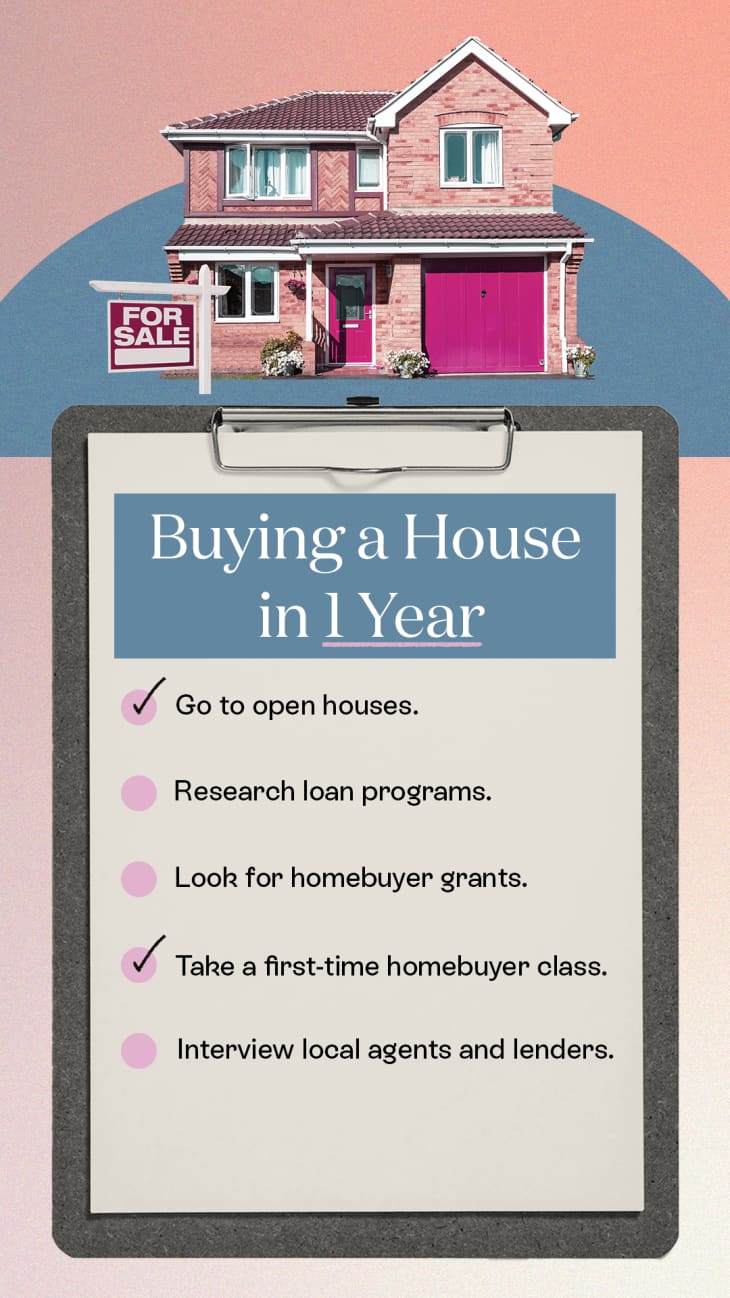

如果你打算在一年内购买……

除了保持良好的信用评分和偿还现有债务,你可以花下一年学习买房过程,这将增加你的信心,并使你成为一个精明的买家。

1.去看房。

2.研究贷款项目。

咨询公司的房地产战略顾问布兰迪·赖特(Brandi Wright)说,现在是充分了解可供选择的不同贷款类型的最佳时机,并开始考虑哪种贷款可能最适合你房地产的蜜蜂在科罗拉多州丹佛市。

例如,联邦住房管理局(Federal Housing Administration,简称FHA)的贷款在首次购房者中很受欢迎,因为他们的信用评分要求较低。在联邦住房管理局的贷款中,你可以获得最低500分,只要你带着10%的首付去结账。传统贷款(即没有联邦政府支持的贷款)通常要求信用评分达到620或更高。

除了贷款类型,你还需要熟悉贷款条款。固定利率贷款在贷款期间将你锁定在一个利率(啊,可预见性!)浮动利率贷款在利率处于创纪录低位时,美国银行已经失宠。它提供较低的初始利率,然后每年进行调整。你还需要决定,是选择月供较低的30年期抵押贷款,还是选择能在整个贷款期内节省利息的15年期抵押贷款。

莱特说:“了解哪种贷款产品适合你将有助于你面试信贷员,而且非常重要的是要知道并不是所有的贷款机构都能提供相同的贷款产品,或者他们可能在你感兴趣的贷款产品方面没有经验。”

3.寻找购房补助。

莱特建议,你不仅要熟悉贷款产品,而且要开始研究首次购房者计划和首付援助计划,这是一个明智的做法。

据统计,目前有超过2500个首付援助项目可供选择抵押贷款的报告.一些来自非营利组织,但大多数来自州和地区住房金融机构。这些项目大多针对首次购房者,但如果你上次买房已经有几年了,你可能符合条件。

4.参加首次置业培训班。

当你开始认真考虑买房时,参加一个首次置业培训班可以帮助你增强信心。涵盖的主题包括了解你的信用评分和报告,如何获得抵押贷款,如何结束抵押贷款,以及如何避免贷款违约。

课程通常花费在200美元以下,但许多课程是免费的。这里有四个有用的课程对于首次购房者。

5.采访当地的代理人和贷款人。

在这个前所未有的市场中,组建一支精明的房地产专业团队尤为重要。莱特说,虽然可以雇佣你的朋友或以前的同学,但要记住,买房可能是你一生中最大的财务决定。她说,考虑到这一点,你应该找一个在你的市场上有可靠记录、知识渊博、充满激情的经纪人或贷款人。

这里有五个这些问题是购房者不想问潜在的房地产经纪人的.

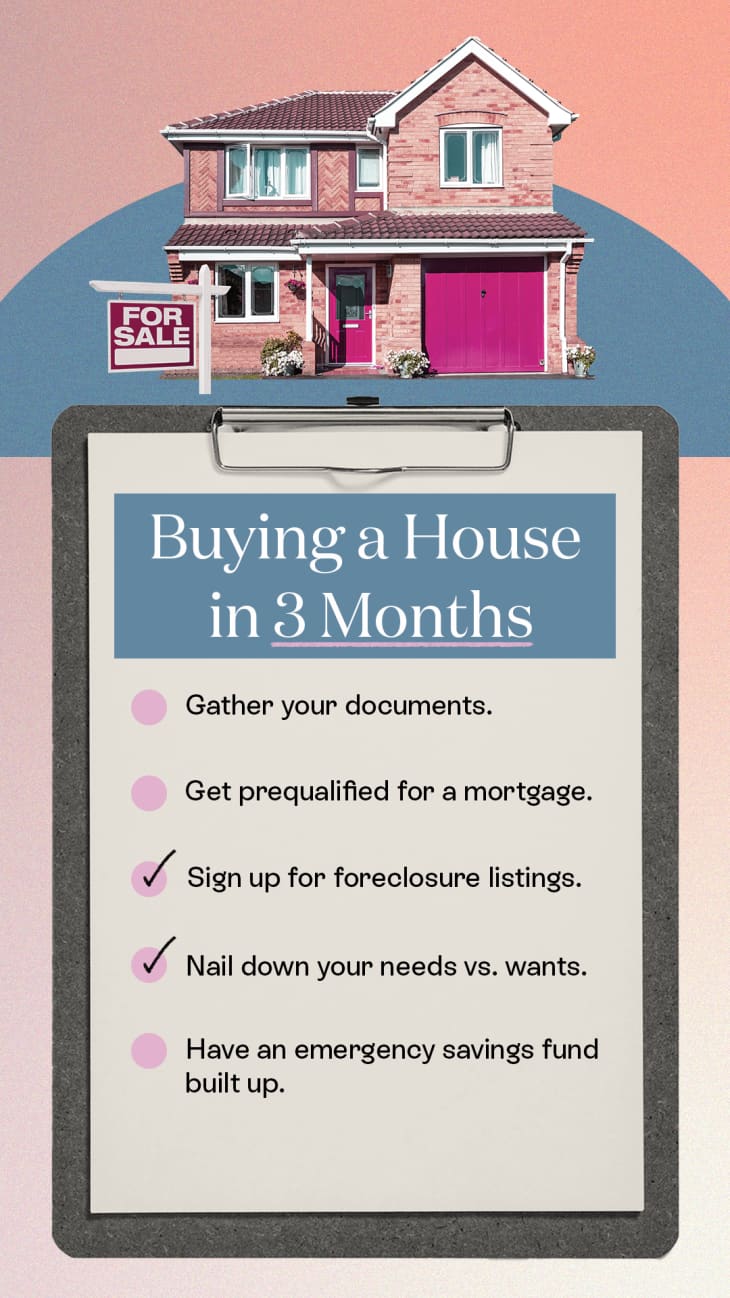

如果你打算在3个月内购买……

在接下来的几个月里,你想要保持你的财务状况稳定。这意味着你不应该申请新的汽车贷款或透支你的信用卡,因为这可能会危及你关闭抵押贷款的能力。接下来,为即将到来的最后阶段找到更多的购房小贴士。

1.收集你的文档。

- 更新任何到期的政府发放的带照片的身份证,贷款人可能会要求这样做。

- 下载和组织财务报表,并准备通过电子邮件发送或上传到一个安全的网站。这包括银行对账单、纳税申报单和雇佣信。

- 保持液态。如果你有任何投资计划用于你的首付,并且是波动资产类别(例如:加密货币,股票等),清算它们,并将其转移到一个高利率储蓄账户。如果你已经准备好了20%的首付,然后你的比特币在一周内突然贬值了30%,你肯定不想在交易截止日期前一周资金不足。

- 把你的钱转移到一个有实体分行的银行账户。一些只在线的数字银行可能需要长达一周的时间来发行一张银行汇票,而银行分支机构可以立即发行汇票。这是重要的,当你有一个接受的提议,并需要得到押金在24小时内支付。

此外,如果一个家庭成员或朋友要送你一笔钱来支付你的首付,你会希望手头有一封礼物信,表明这笔钱确实是一份礼物。贷方希望确保这笔钱不是你需要偿还的非正式贷款,这可能会给你的预算带来压力。

2.提前获得抵押贷款的资格。

该公司的注册理财规划师布里特妮·卡斯特罗(Brittney Castro)说,现在是时候通过资格预审申请住房抵押贷款了薄荷.她说,抵押贷款利率锁定通常持续30至60天,不过有些可能持续120天甚至更长。

“和你的贷款人核实一下是很重要的,因为有些贷款人会提供一段特定时期的免费利率锁定,”卡斯特罗说。

3.为止赎房产登记。

由于库存短缺,一些首次购房者很幸运地在上市前找到了房子。丧失抵押品赎回权可能不会在典型的上市网站上突然出现,但你可以通过特殊的订阅来注册,Woroch说。你可以找到一个网站列表来跟踪止赎在这里, Woroch说。房地产经纪人也可以设置房屋止赎警报,直接向你发送电子邮件,新房子可以满足你的标准。

她说:“最终,你可能会达成止赎协议,把钱用于升级,但最终花费的钱仍然少于购买全新或最近翻修过的房子。”

4.明确你的需要和想要。

有一个房地产中的非正式规则如果一套房子的价格达到了你想要的价格的85%,你就应该出价。它还有助于确定您的需求和想要的时候,寻找的物业。例如,如果你和你的伴侣都是远程工作者,家庭办公室可能是最优先考虑的。但布里奇斯说,不要因为没有花岗岩台面,就排除了一个很不错的家。

5.建立应急储蓄基金。

你不想在买房子的时候花光你的储蓄账户,Ralph DiBugnara警告说家合格,一个房地产资源网站。他说,无论你做了多少计划,都可能会出现一些不可预见的开支。他警告说,许多人会买房子,然后用信用卡购买家具,但这些利率可能高达抵押贷款利率的10倍。

把这些清单收藏起来,让你的购房之旅更加愉快!